Od 25.08 nie będzie możliwe logowanie do Millenetu z wersji przeglądarki, z której teraz korzystasz. Zaktualizuj przeglądarkę na swoim urządzeniu i korzystaj z bankowości internetowej wygodnie i bezpiecznie.

Zaktualizuj przeglądarkę

CO WARTO WIEDZIEĆ O PSD2

Dowiedz się, czym jest i co można zyskać dzięki unijnej dyrektywie

Dyrektywa PSD2 [Dyrektywa Parlamentu Europejskiego i Rady (UE) 2015/2366 z dnia 25 listopada 2015 r. w sprawie usług płatniczych w ramach rynku wewnętrznego] jest odpowiedzią na rozwój technologii oraz nowe usługi płatnicze. Dyrektywa PSD2, której regulacje zostały wprowadzone do polskiego porządku prawnego poprzez nowelizację ustawy o usługach płatniczych, m.in. umożliwi stworzenie jednolitego rynku płatności w UE, zapewni jeszcze większe bezpieczeństwo wszystkich transakcji i ochronę finansów. Oprócz tego PSD2 wprowadza nową kategorię usługodawców – określaną jako TPP (ang. Third Party Providers), którzy będą mogli świadczyć dodatkowe usługi, np. po wyrażeniu odpowiedniej zgody będą mogli uzyskać dostęp do informacji o rachunkach firmy, zlecić realizację płatności oraz sprawdzić dostępność środków na koncie.

Korzyści

Większa ochrona

Większa ochronaZmniejszy się odpowiedzialność za nieautoryzowane transakcje płatnicze, np. w przypadku zgubienia karty lub telefonu. Do tej pory było to 150 euro, teraz maksymalną kwotą jest 50 euro.

Szybsze reklamacje

Szybsze reklamacjeSzybciej odpowiemy w sprawie reklamacji dotyczących transakcji płatniczych. Czas ten skróci się z 30 dni kalendarzowych do 15 dni roboczych.

Nowe zasady przelewów zagranicznych

Nowe zasady przelewów zagranicznychPrzy zlecaniu przelewu zagranicznego do kraju z Europejskiego Obszaru Gospodarczego (UE, Islandii, Norwegii, Liechtensteinu i Szwajcarii) dostępna będzie tylko tzw. opcja SHA, w której koszty dzielone są między zleceniodawcę a odbiorcę przelewu.

Nadchodzące zmiany

Bezpieczniejsze potwierdzanie operacji

Zwiększy się bezpieczeństwo firmowych finansów. Zgodnie z nowymi przepisami określone operacje muszą spełnić wymóg tzw. silnego uwierzytelnienia (SCA, z ang. Strong Customer Authentication). Oznacza to dwuetapowy proces weryfikacji tożsamości użytkownika, np. przy pomocy jednoczesnej weryfikacji Hasła 1 oraz tokena sprzętowego.

Pełniejszy obraz finansów

Otwarta bankowość umożliwi dostęp do wszystkich firmowych rachunków płatniczych z jednego miejsca, np. z poziomu naszej bankowości uprawniony użytkownik sprawdzi stan konta w innym banku. Dzięki otwartej bankowości firma zyska pełniejszy obraz swoich finansów i będzie mogła lepiej zarządzać swoim budżetem.

Usługi w ramach otwartej bankowości

Ważne! O tym warto pamiętać

-

należy zachować ostrożność i nie przekazywać nikomu danych do logowania i autoryzacji [certyfikowani dostawcy usług (TPP) powinni korzystać ze specjalnego interfejsu dostępowego, dlatego nie będą wymagali żadnych poufnych informacji]

-

należy uwierzytelniać zgody i logować się z użyciem MilleKodu tylko na stronach w domenie bankmillennium.pl (w Repozytorium zgód w Millenecie można sprawdzić wyrażone zgody, konfigurować dostęp do nowych usług i zarządzać limitem dla poszczególnych transakcji)

-

przed wyrażeniem zgody na wybraną usługę świadczoną przez TPP, należy upewnić się, czy dana instytucja/podmiot jest certyfikowanym dostawcą usług zarejestrowanym przez Komisję Nadzoru Finansowego

Informacje dla dostawców usług (TPP)

Dla certyfikowanych zewnętrznych dostawców usług (TPP) udostępniamy interfejs dostępowy API wraz z dokumentacją. Umożliwiamy skorzystanie ze środowiska produkcyjnego, jak również testowego.

Gwarantujemy najwyższe standardy bezpieczeństwa. Wykorzystujemy skuteczne metody szyfrowania danych i zabezpieczenia przed nieupoważnionym dostępem.

Udostępniamy wysokiej jakości interfejs API z przejrzystą strukturą danych. Aby zacząć z niego korzystać, wystarczy się zarejestrować.

Zapewniamy stabilne środowisko zarówno dla wersji produkcyjnej, jak i testowej, z wyczerpującą i przejrzystą dokumentacją, które pozwala na łatwą i szybką integrację z naszym systemem.

W przypadku pytań prosimy o kontakt pod adresem: openapi@bankmillennium.pl

Pytania i odpowiedzi

-

Czy mogę nie korzystać z usług zewnętrznych podmiotów (TPP)?

Korzystanie z usług zewnętrznych podmiotów za każdym razem wymaga wyrażenia odpowiedniej zgody. Aby korzystać z usług TPP, odpowiednią zgodę należy aktywować w Millenecie, w sekcji Ustawienia > Repozytorium zgód > Dostępy i limity. W tym miejscu można wyłączyć poszczególne rodzaje usług.

-

Co to jest silne uwierzytelnienie?

Silne uwierzytelnienie, czyli SCA (z ang. Strong Customer Authentication) to sposób, w jaki powinna być zweryfikowana tożsamość użytkownika usług płatniczych podczas wykonywania poszczególnych operacji. Silne uwierzytelnienie oznacza, że zastosowano dwuetapowy proces weryfikacji tożsamości użytkownika, wykorzystując co najmniej dwie z trzech poniższych kategorii:

- wiedza (coś, co wie wyłącznie użytkownik);

- posiadanie (coś, co posiada wyłącznie użytkownik);

- cecha klienta (coś, czym tylko użytkownik jest).

-

Czy mogę podać swoje dane do logowania zewnętrznemu dostawcy usług (TPP)?

Zachowaj szczególną ostrożność i nie przekazuj nikomu firmowych danych do logowania oraz autoryzacji. Certyfikowani usługodawcy (TPP) będą korzystali ze specjalnego interfejsu dostępowego, dlatego nie będą wymagali żadnych poufnych danych.

-

Jak mogę sprawdzić, czy dany podmiot jest certyfikowanym zewnętrznym dostawcą usług (TPP)?

Każdy certyfikowany dostawca usług (TPP) podlega rejestracji przez Komisję Nadzoru Finansowego, a lista takich podmiotów będzie dostępna na stronie internetowej KNF.

-

Chcę skorzystać z usług zewnętrznego dostawcy usług. Co mam zrobić?

Za każdym razem, gdy chcesz skorzystać z zewnętrznych usług, skontaktuj się z wybranym TPP i wyraź zgodę na świadczone przez niego wybrane usługi. W trakcie wyrażania zgody zostaniesz przekierowany na stronę Banku Millennium, gdzie będzie wymagane podanie danych do logowania do Millenetu. Wyrażenie zgody będzie wymagało silnego uwierzytelnienia.

-

Czy mogę wyrazić zgodę tylko dla wybranego zewnętrznego dostawcy usług (TPP)?

Tak, zgody wydaje się dla poszczególnych dostawców usług na wybrane transakcje (każda usługa wymaga oddzielnej zgody). W przypadku usługi CAF najpierw trzeba wyrazić zgodę w Millenecie (w repozytorium zgód), aby podmiot trzeci mógł zaoferować nam tę usługę.

-

Chcę skorzystać z usługi zewnętrznego dostawcy usług (TPP), ale nie mogę. Dlaczego?

Dla certyfikowanych zewnętrznych dostawców usług (TPP) przygotowaliśmy specjalny interfejs dostępowy oraz dokumentację techniczną. Ze względów bezpieczeństwa za każdym razem musimy sprawdzić, czy dany podmiot spełnia warunki opisane w ustawie o usługach płatniczych. Bez tej weryfikacji nie możemy udostępnić danych firmy zewnętrznemu dostawcy usług.

-

Gdzie mogę sprawdzić wyrażone zgody i ich zakres?

Wszystkie wyrażone zgody i ich zakres można sprawdzić w Millenecie w repozytorium zgód. Jeśli istnieje jakakolwiek rozbieżność między wyrażoną zgodą a zakresem wykonanej usługi przez TPP, pilnie skontaktuj się z zewnętrznym dostawcą usług (TPP).

-

Nie wyraziłem/am zgody, a zewnętrzny dostawca usług (TPP) zainicjował płatność z firmowego rachunku. Co mogę zrobić?

Jeżeli TPP działa poza zakresem zgody albo bez jej udzielenia, należy zgłosić reklamację do TPP, a ponadto zawiadomić Urząd Komisji Nadzoru Finansowego (UKNF).

-

Czy mogę korzystać z usług TPP, jeśli jestem współwłaścicielem rachunku?

W przypadku Klientów Millenetu dla Przedsiębiorstw dostęp do systemu Millenet dla nowych użytkowników oraz dostęp do poszczególnych produktów i usług przez system Millenet określa się, nadając pełnomocnikom odpowiednie uprawnienia. Można je nadać w formie papierowej na formularzu konfiguracji użytkowników lub przez użytkownika, który może nadawać takie uprawnienia bezpośrednio w Millenecie.

-

Czy mogę korzystać z usług TPP, jeśli jestem pełnomocnikiem do rachunku?

Jeśli jesteś pełnomocnikiem do rachunku bankowego, możesz korzystać z usług TPP pod warunkiem, że właściciel rachunku udzieli Ci stosowne pełnomocnictwo. W przypadku Klientów Millenetu dla Przedsiębiorstw dostęp dla pełnomocników do poszczególnych produktów i usług przez system Millenet określa się, nadając pełnomocnikom odpowiednie uprawnienia. Można je nadać w formie papierowej na formularzu konfiguracji użytkowników lub przez użytkownika, który może nadawać takie uprawnienia bezpośrednio w Millenecie.

-

Zewnętrzny dostawca usług (TPP), z którego usług korzysta firma, utracił certyfikację. Jaki jest status dotychczasowych transakcji i co należy zrobić?

Wszystkie transakcje zainicjowane przez TPP za zgodą Klienta zostały zrealizowane i ich zestawienie znajduje się w repozytorium zgód w Millenecie. Zgodnie z przepisami weryfikujemy certyfikaty TPP, więc jeśli TPP utracił certyfikat, nie będziemy realizowali żadnych inicjowanych przez niego transakcji. Ponadto zawsze można zgłosić sprzeciw na usługi AIS i PIS, a także cofnąć zgodę na usługi CAF w repozytorium zgód w Millenecie. Zgoda musi być także wycofana u zewnętrznego dostawcy usług (TPP).

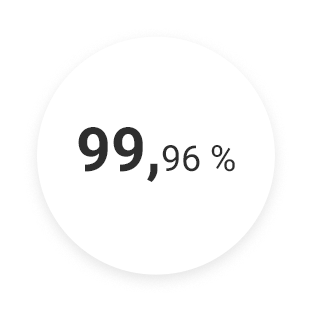

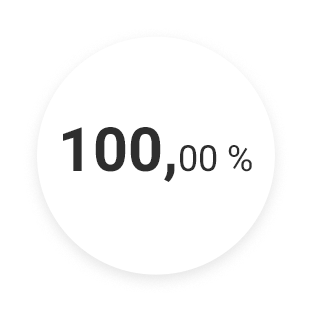

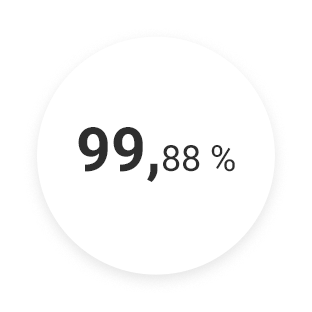

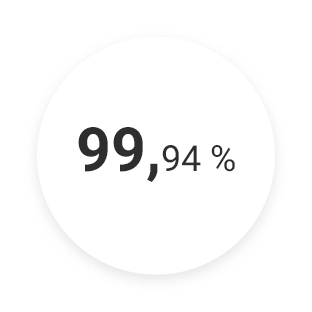

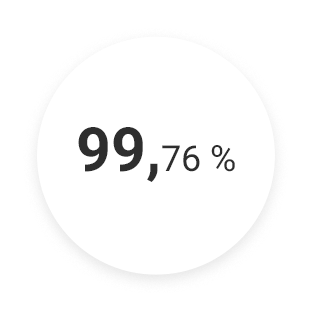

Dostępność i efektywność kanałów elektronicznych Banku Millennium

Średnia dostępność poszczególnych interfejsów do kanałów elektronicznych Banku Millennium w II kwartale 2026 roku wyniosła:

Interfejs dostępowy API

Interfejs dostępowy API Millenet dla Klientów Indywidualnych

Millenet dla Klientów Indywidualnych- Millenet dla Przedsiębiorstw

Aplikacja mobilna dla Klientów Indywidualnych

Aplikacja mobilna dla Klientów Indywidualnych Aplikacja mobilna dla Przedsiębiorstw

Aplikacja mobilna dla Przedsiębiorstw Millenet Link

Millenet Link

Monitorowanie dostępności i efektywności specjalnego interfejsu dostępowego API oraz interfejsów użytkowanych przez Klientów Banku Millennium odbywa się zgodnie z regulacyjnymi standardami technicznymi zawartymi w Rozporządzeniu Delegowanym Komisji (UE) 2018/389 z dnia 27 listopada 2017 r.